広告

「家族が増えるのに収入が減ってしまう…」

嬉しいはずの育休なのに、こんな不安を抱えていませんか?

実は産休・育休中は扶養に入れる可能性があります。

産休・育休中は社会保険料も免除されますが、扶養に入るとさらに年間10万円程度支出をおさえることができます。

現に私は、扶養に入ったことで年間約8万円の節税ができ、家計に余裕が生まれました。

私はたまたまママ友に言われて気付いたのですが、扶養に入れることは他の誰も教えてくれませんでした。

せっかく対象なのに、知らないが故に損してしまうのは勿体ないですよね。

そこで今回は「扶養がよくわからない」「私は対象なの?」という方のために、私が1人目出産の時に知りたかった内容を”会社員目線”でまとめました。

この記事でわかること

✓育休中に扶養に入るための条件と申請方法

✓申請を忘れていた場合でも5年以内なら遡れること

✓節税金額の計算方法(私の例も紹介)

✓確定申告するときの注意点

この記事を読めば、自分が対象かどうか、どんな手続きをすればいいのかが分かります。

「上の子の時知らなかった!」という方でも、まだ取り戻せるかもしれません。

深く調べないと気づけない、私自身がもっと早く知りたかった注意点もまとめたので、損したくない方はぜひ最後までご覧ください。

本題に入る前に「お得情報」を紹介させてください!

Amazonらくらくベビーの出産準備お試しBoxはもうもらいましたか?

子育てグッズをお得に揃えられるサービス「Amazonらくらくベビー」

登録してカンタンな条件を満たせば、赤ちゃんのためのおむつやミルク、ママのための母乳パッドや吸水パッドなどのお試し品がもらえます。(内容は定期的に入れ替わっています)

妊娠中から1歳未満のお子様がいるご家庭限定のお得な特典です!

ぜひ今のうちに登録しておきましょう。

登録無料!産後365日までお得にベビーグッズが揃う

扶養には「税法上」と「社会保険上」の2種類の扶養がある

そもそも扶養には税法上の扶養と社会保険上の扶養の2種類あるのを知っていましたか?

混乱しがちなので、簡単にまとめました。

| ①社会保険上の扶養 | ②税法上の扶養 | |

|---|---|---|

| 対象となる制度 | 健康保険、厚生年金など | 所得税、住民税 |

| 扶養される人の収入基準 (給与のみの場合) | 年収130万円未満 ※60歳以上や障がい者は180万円未満 | 配偶者控除=年収133万円以下 配偶者特別控除=年収201万円以下 |

| 扶養に入るメリット | 保険料の支払いなしで配偶者の健康保険に入れる | 配偶者控除=年収133万円以下 配偶者特別控除=年収201万円以下 |

| 適用のタイミング | 扶養される人の収入が基準を下回った時 | 年末調整か確定申告をした時 |

- 社会保険上の扶養=扶養してくれる人の社会保険に加入でき、保険料の支払いが不要になる

- 税法上の扶養=扶養してくれる人の所得税・住民税が軽減される

育休中に入るべきなのは「税法上」の扶養

育休中に入ることでメリットがあるのは税法上の扶養。

配偶者が扶養に入ることで、基礎控除に加えて「配偶者控除」または「配偶者特別控除」を受けることができ、納税者本人の所得税・住民税が軽減されます。

条件を満たせば社会保険上の扶養に入ることもできますが、もともと産休・育休中は保険料免除で自分の健康保険や厚生年金に加入し続けることができるため、あらためて配偶者の扶養に入るメリットはありません。

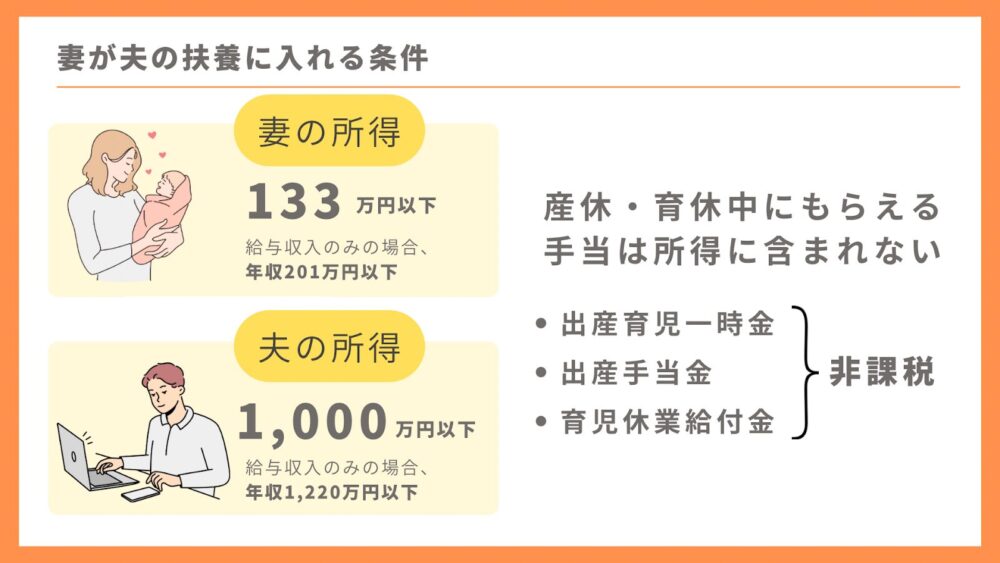

税法上の扶養に入るための条件

配偶者の税扶養に入れるかどうかは、その年の12月31日時点で夫婦それぞれの所得が一定以下であるかで決まります。

扶養に入れる条件

- 育休中の妻の所得が133万円以下(給与のみなら201万円以下)

- 夫の所得が1,000万円以下(給与のみなら1,220万円以下)

- 青色または白色申告事業専従者でない

- 前年12月31日時点で夫婦である

- 夫婦で生計を一にしている

以上の5点すべてを満たす必要があります。

産休・育休中にもらえる手当(出産手当金、出産育児一時金、育児休業給付金)は全て非課税のため、所得には含まれません。

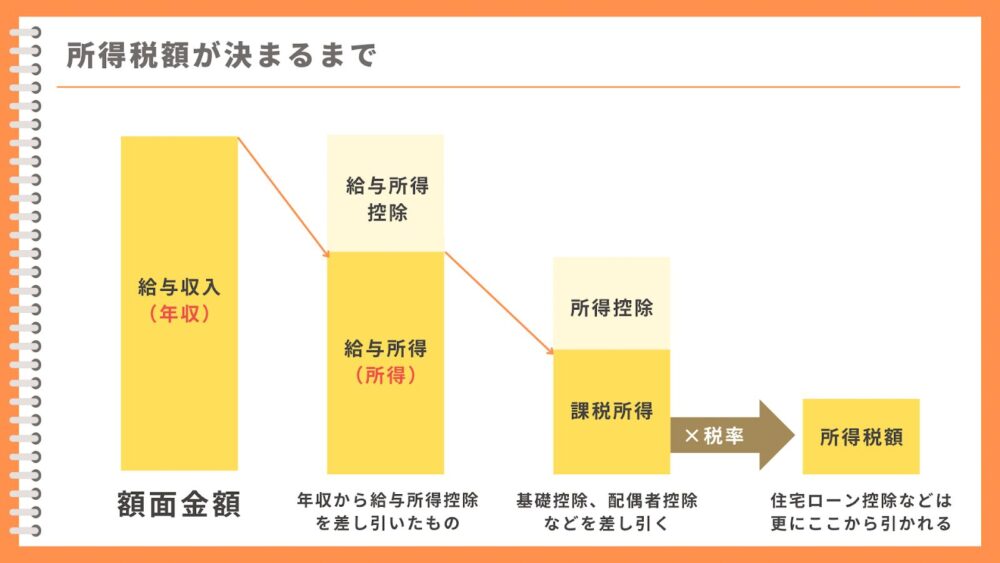

所得税額の決まり方

前提として、所得税額が決まるまでの流れを整理しておきましょう。

ご存知の方は、次の見出しまでジャンプしてください。

会社員であろうと、個人事業主であろうと、所得税の対象となる数字は「年間の収入」(※期間は1/1~12/31)がベースとなります。

手順1.給与収入-給与所得控除=給与所得

額面給与(いわゆる年収)から「給与所得控除」を差し引きます。(これが給与所得)

給与所得控除とは、個人事業主でいう「経費」みたいなモノ。

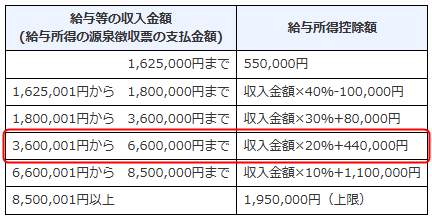

会社員には経費の概念がないため、以下の計算式に基づいた金額を差し引けます。

〈給与所得控除の計算方法〉

| 給与等の収入金額(源泉徴収票の支払い額) | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 55万円 |

| 1,625,000円超180万円以下 | 収入金額×40%−10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円円 |

| 850万円超 | 195万円(上限) |

手順2.給与所得-所得控除=課税所得金額

次に、上記でもとめた給与所得から「所得控除」を差し引きます。(これが課税所得)

この所得控除の一部が「扶養控除」や「配偶者控除または配偶者特別控除」です。

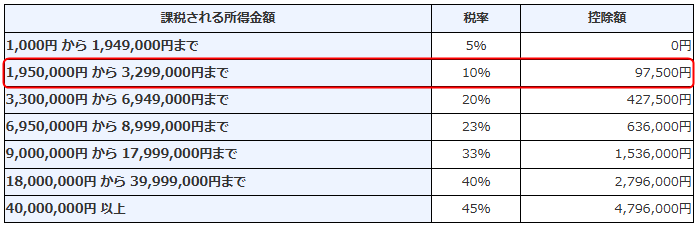

手順3.課税所得金額✖︎税率-控除額=所得税額

上記でもとめた課税所得に「税率」をかけ、税率に応じた「控除額」を差し引きます。

〈所得税率と控除額の一覧〉

| 所得税率表 | ||

|---|---|---|

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

手順4.所得税額-税額控除=納める所得税額

最後に、住宅ローン控除などの税額控除を差し引きます。(これが納める所得税額)

ここまでが納める所得税の計算方法です。

税額控除は「所得」ではなく直接「税額」を減らせる控除なので、節税効果が高い控除です。

扶養に入ることで得られる節税効果

扶養に入ると、「配偶者控除」または「配偶者特別控除」を受けることができます。

「配偶者控除」と「配偶者特別控除」の違いは、夫婦の所得額に応じて控除される額の違いです。

MAX38万円の控除、税率が20%の方なら「約7.6万円」の節税ができます。

自分はいくら控除されるのか?以下の表で確認してみてください。

配偶者控除の場合

妻の年間の合計所得金額が48万円(給与収入のみの場合は年収103万円)以下の場合は、配偶者控除が使えます。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 年収130万円以下(所得48万円以下) | |

| 年収1,120万円以下(所得900万円) | 38万円 |

| 年収1,170万円以下(所得950万円) | 26万円 |

| 年収1,220万円以下(所得1,000万円) | 13万円 |

※69歳未満の場合

配偶者特別控除の場合

妻の年間所得金額が48万~133万円(給与収入のみの場合は年収130万~201.6万円)の場合は、配偶者特別控除が使えます。

| 納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 年収130万~150万円 (所得48万~95万円) | 年収150万~201.6万円 (所得95万~133万円) | |

| 年収1,120万円以下 (所得900万円) | 38万円 | 3~36万円 |

| 年収1,170万円以下 (所得950万円) | 26万円 | 2~24万円 |

| 年収1,220万円以下 (所得1,000万円 | 13万円 | 1~12万円 |

節税額のシミュレーション

では、実際どれくらいの差が出るのか?

私の場合を例に、他の控除はない前提で計算してみました。

1月1日から12月31日までまるっと育休で収入がなかった年に

- 扶養に入った場合

- 扶養に入らなかった場合

のパターンでシミュレーションしています。

- 前提条件(こんな方をモデルに計算します)

- 年収:600万円(給与所得のみ)

扶養控除:適用しない(16歳以上の子どもがいないと仮定)

社会保険料:給与の約15%で計算(あくまでも目安)

基礎控除:48万円適用

住民税の均等割:5,000円(自治体によって変わる)

結果からお伝えすると、76,798円節税することができました。

扶養に入らない場合のシミュレーション

まず、課税所得をもとめるため、以下の金額を年収600万円から差し引きます。

- 給与所得控除:164万円(※600万円×20%+44万円)

- 基礎控除:48万円

- 社会保険料控除:90万円(600万円 × 15%)

※給与所得控除は下記の表より計算

600万円₋164万円-48万円-90万円=298万円(課税所得)

課税所得が298万円なので、税額は507,710円となります。(内訳は以下のとおり)

- 所得税額=204,710円

- 住民税額=303,000円

- 所得税の計算式

- 下記の税率区分より計算すると

298万円(課税所得)×10%₋97,500円=200,500円 出典:国税庁

出典:国税庁

→復興所得税(2.1%)を足すと

200,500円×1.021=204,710円

出典:

出典:- 住民税の計算式

- 298万円(課税所得)×10%(住民税率)+5,000円(均等割)=303,000円

※住民税率は自治体によって多少異なりますが10%前後です。

扶養に入る場合のシミュレーション

同じく、課税所得をもとめるため、以下の金額を年収600万円から差し引きますが、今度は配偶者控除が適用されます。

- 給与所得控除:164万円(※600万円×20%+44万円)

- 基礎控除:48万円

- 配偶者控除:38万円

- 社会保険料控除:90万円(600万円 × 15%)

※給与所得控除は下記の表より計算

600万円₋164万円-48万円-38万円-90万円=260万円(課税所得)

課税所得が260万円なので、税額は430,912円となります。(内訳は以下のとおり)

- 所得税額=165,912円

- 住民税額=265,000円

- 所得税の計算式

- 下記の税率区分より計算すると

260万円(課税所得)×10%₋97,500円=162,500円出典:国税庁

→復興所得税(2.1%)を足すと

162,500円×1.021=165,912円

- 住民税の計算式

- 260万円(課税所得)×10%(住民税率)+5,000円(均等割)=265,000円

※住民税率は自治体によって多少異なりますが10%前後です。

扶養に入った場合と入らなかった場合の差

(扶養に入らなかった場合の納税額)-(扶養に入った場合の納税額)が節税効果となるため、上記で計算した数字を当てはめます↓↓

507,710円-430,912円=76,798円/年

扶養に入ることによって年間7万円以上の差が生まれました。

扶養に入るための手続き方法

扶養に入るための手続き方法は以下の2つ。

- 年末調整

- 確定申告

基本的には年末調整で手続きをするのが簡単ですが、間に合わなかった場合は確定申告で、配偶者控除または配偶者特別控除を受けることができます。

年末調整

控除を受ける夫が勤務先で以下の必要書類を提出します。

- 扶養控除申告書

- 給与所得者の配偶者控除等(異動)申告書

確定申告(還付申告)

年末調整に間に合わなかった場合は確定申告で申請しましょう。

「上の子の時やらなかった!」という場合も5年以内なら遡って税金の還付を受けることができます。

(例)2020年の分を申告し忘れてしまった場合は、2026年12月31日までに申告すればOK!

必要な書類は以下です。

- 確定申告書

- 源泉徴収票

- 扶養控除等申告書

- 扶養親族の収入を証明する書類

- マイナンバーカードなどの本人確認資料

確定申告(還付申告)をする場合の注意点

本来確定申告は翌年の2/16〜3/15までが申告期間となっていますが、払いすぎた税金の還付を受けるための還付申告や修正申告は、1/1以降5年以内であればいつでも申告可能です。

ですが、下記の注意点があります。

- 申告するなら全ての所得の申告が必要

- ふるさと納税ワンストップ特例は無効になる

- 青色申告者は期限に注意

①申告するなら全ての所得の申告が必要

確定申告する場合は、全ての所得を申告しなければなりません。

もし給与収入の他に副業などの収入があれば、20万円以上でなくても申告する必要があります。

それにより扶養の対象外になったり、控除額が少なくなる可能性もあるので注意しましょう。

②ふるさと納税ワンストップ特例は無効になる

ワンストップ特例制度を利用してふるさと納税していた場合、確定申告をすることで無効になってしまいます。

配偶者控除の申請とともに、必ず寄附金控除の申請も忘れずにしてください。

配偶者控除により住民税も安くなるため、上限ギリギリまでふるさと納税をしていた場合は寄附金控除が満額受けられなくなる可能性もあります。

③青色申告者は期限に注意

世帯主が自営業で青色申告をするという方は、翌年の2/16〜3/15の間に申告が必要です。

期限を過ぎると、控除額が65万円から10万円に下がってしまうので注意しましょう。

勤め先の扶養手当(福利厚生)も要チェック

あまり知られていませんが、配偶者が公務員や福利厚生の手厚い企業に勤めている場合、会社独自の扶養手当がもらえる場合があります。

わが家の場合は夫の会社から1人につき12,000円の扶養手当があるため、子ども3人と私が扶養に入っていた時は、月48,000円の扶養手当がも支給されていました。

扶養手当がもらえる条件や給付額、申請方法は会社によって異なります。

わが家の場合は子どもが生まれてから申請までに時間が経ってしまい、もらいそびれてしまった月もあります。

こんなことにならないよう、早めにお勤め先に確認してくださいね。

まとめ

この記事のポイントは以下のとおり

- 育休中は税法上の扶養に入れる可能性がある

- 出産手当金・出産育児一時金・育児休業給付金は収入に含まれない

- 扶養に入るとMAX38万円×税率分の節税ができる

- 扶養の申請は確定申告なら5年前までさかのぼって申請できる

- 会社の福利厚生で扶養手当がもらえる場合もある

扶養に入る手続きをするだけで、年間数万円から10万円以上の手取りを簡単に増やすことができます。

やり方はとても簡単だけど、扶養に入れることを知らずに子どもが5歳を迎え、損してしまったという方も沢山見てきました。

制度は知ってる人だけが得をします。使える制度は使って効率よくお金を増やして行きましょう。

このブログでは、産休・育休中のママたちの賢い制度の使い方を沢山紹介していますので、ぜひ他の記事も目を通してみて下さいね。

今回紹介した扶養に入ること以外にも、控除を受けられる方法は沢山あります。

例えば、出産の年にぜひ申告しておきたいのが医療費控除。

出産費用が医療費控除の対象になる場合も多いので、併せて確定申告をして手取りを増やしていきましょう。

「結局私の場合はどうしたらいいの?」「個別で相談したい」という人は、直接相談も承ります。インスタグラムをフォローしてメッセージを送ってくださいね。

育休中、収入がない年はふるさと納税をしてもメリットがありませんが、収入によってはできる場合もあります。

今年はふるさと納税ができるのか?ご主人様はいくらまでできるのか?下記のシミュレーションサイトを使ってシミュレーションしてみてくださいね。

Amazonらくらくベビーの出産準備お試しBoxはもうもらいましたか?

子育てグッズをお得に揃えられるサービス「Amazonらくらくベビー」

登録無料!産後365日までお得にベビーグッズが揃う

登録してカンタンな条件を満たせば、赤ちゃんのためのおむつやミルク、ママのための母乳パッドや吸水パッドなどのお試し品がもらえます。(内容は定期的に入れ替わっています)

〈お試しボックスのもらい方〉

- らくらくベビーに登録(無料)

- Amazonプライム会員になる(30日間無料)

- マイベビーリストに商品を追加する(30個以上)

- リストの中から700円以上購入する

- 出産準備お試しBoxを注文する(無料)

妊娠中から1歳未満のお子様がいるご家庭限定のお得な特典です!

ぜひ今のうちに登録しておきましょう。

登録無料!産後365日までお得にベビーグッズが揃う

詳しい条件を知りたい場合は、下記のページで確認してね♪