広告

出産時の費用負担を少しでも減らすために使っておきたい「医療費控除」ですが、こんなお悩みはありませんか?

「何が対象になるのかわからない」

「住宅ローン控除やふるさと納税をしててもやる意味ある?」

「確定申告複雑のやり方が難しそうだし、調べるのも大変…」

実は医療費と言っても入院・通院の費用だけでなく、メルシーポットなどの産後のベビー用品も対象になります。

また確定申告が難しそうに感じるかもしれませんが、スマホとマイナンバーカードがあれば30分で完結できます。

この記事では、「FP」や「簿記」などお金の資格を保有する3児のママ銀行員が、1人目の妊娠中に知りたかった以下の内容をすべて網羅しました。

- 医療費控除が適用できる条件

- 失敗しないための注意点

- 出産前後に医療費控除の対象となるものの具体例

- 夫婦どちらで申請するべき?

- 計算方法と具体的にいくら戻るかのシミュレーション

- スマホでのカンタン申請方法

この記事を読めば、最短で医療費控除について理解でき、最大限に制度を活用できるようになります。

ちなみに私の場合は、初めての出産の年に約4万円の税金が返ってきました。小さくない金額なのでぜひ実践してくださいね。

医療費控除の節税効果は一般的な出産費用なら4〜8万円

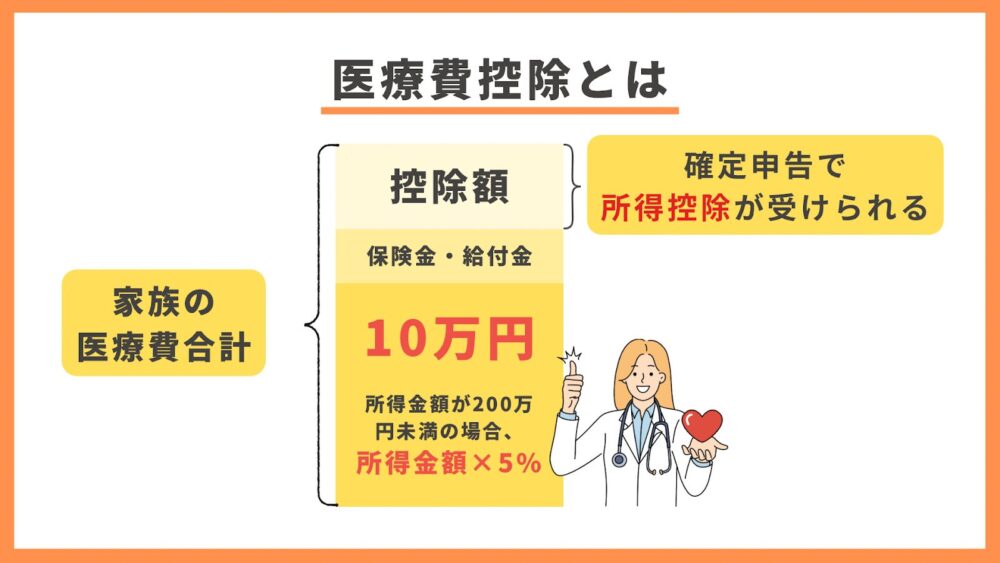

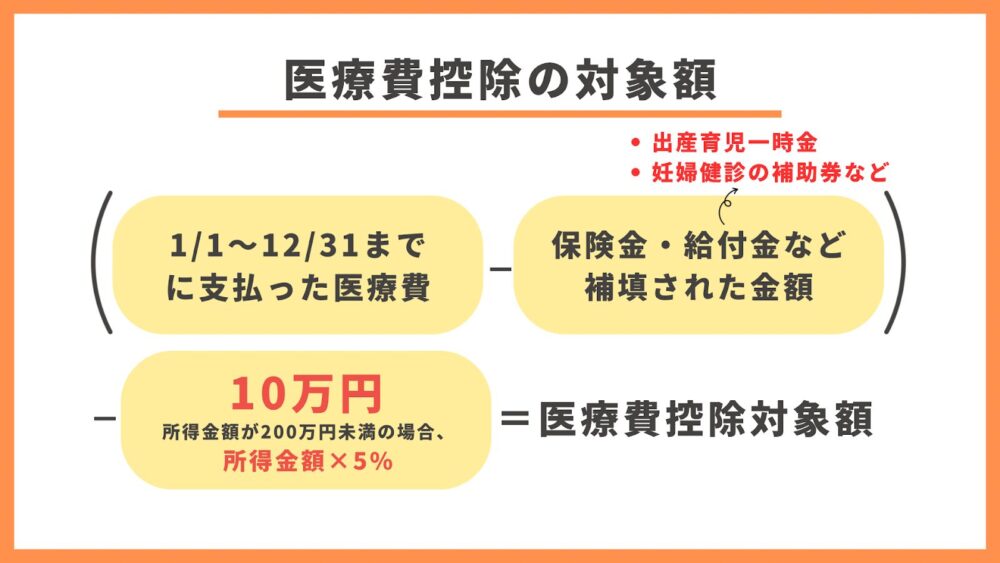

医療費控除とは、1年間にかかった医療費が一定額を超えたときに確定申告をすることで税金の一部が返ってくる制度。

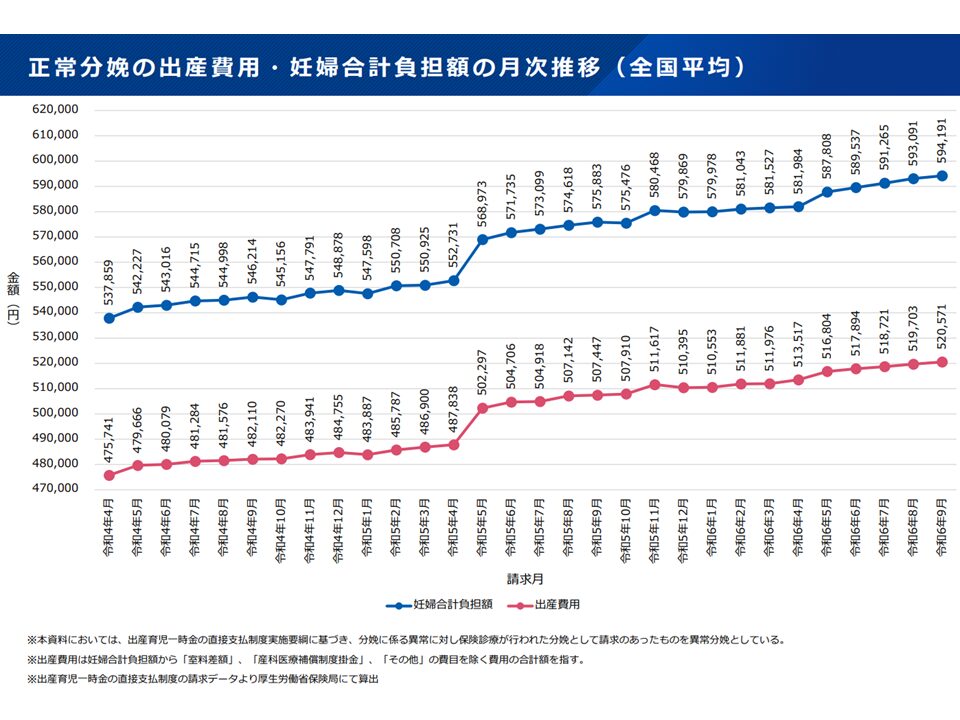

2023年から、出産時にもらえる「出産育児一時金」も50万円に上がりましたが、出産費用も上がり続けています。

厚生労働省によると、2024年上期の出産費用の平均は正常分娩で51.8万円。

個室代やお祝い膳などの別途費用を含めると平均59万円。

全国で80%以上が給付金では賄えていないのが現実です。

私自身、3回とも出産費用は76万円ほど。出産の年は給付金を差し引いても30万円程度の医療費負担がありました。

(引用:厚生労働省「出産費用の状況等について」)

医療費控除は、同じ医療費でも確定申告する人の年収(所得税率)によって還付金額が変わります。

私の場合は3回とも同じくらいの金額でしたが、その年の夫の収入によって節税効果は4万円〜8万円とばらつきがありました。

医療費控除の基本

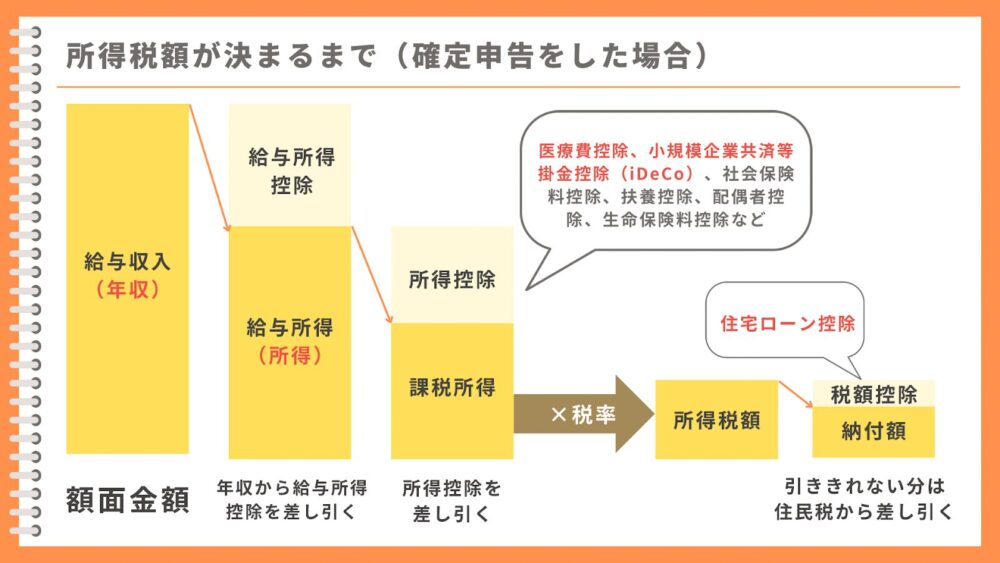

医療費控除は確定申告をすることで、税金の計算のもととなる課税所得が減り、結果的に支払った所得税の還付が受けられ、翌年の住民税が安くなります。

基本的なルールは以下です。

- 対象期間

- 1月1日~12月31日に支払った医療費

※入院が今年でも支払いが翌年になった場合は、翌年分の対象 - 控除される金額

- 所得200万円以上の場合→医療費のうち10万円を超える部分

所得200万円未満の場合→医療費のうち所得の5%を超える部分

※上限は200万円 - 医療費控除の対象

- 生計を一にする家族のために支払った医療費

医療目的であること(病気やケガの治療、出産や介護に関する費用)

自己負担で支払った費用(出産育児一時金などの手当てや給付金、保険で補填される金額は対象外)

医療費控除を受けるためには確定申告が必要です。年末調整では申請できませんので注意しましょう。

忘れてしまった場合は5年間遡って申請することができます。上のお子さんのときに申請していなかったとしても、期間内であれば還付を受けられます。

※例えば、2020年分なら2025年の12月31日まで申請可能

産前産後で医療費控除の対象になるものと対象外のもの

医療費控除の対象になるものは分娩費用や妊婦検診だけではありません。

交通費や産後のベビー用品まで、意外なものが対象になります。

何が申請できるのかをあらかじめチェックして領収書を残しておきましょう。

医療費共通のもの

| 対象 | 対象外 |

| 通院費用(公共交通機関のみ) | 自家用車のガソリン代 |

| 医薬品 | 駐車場代タクシー代(緊急時を除く) |

| 自己都合で利用した差額ベッド代 | |

| サプリメントなどの健康食品にかかる費用 | |

| 入院のための寝間着や洗面用具 |

妊娠前

| 対象 | 対象外 |

| 不妊治療(人工授精、体外受精、顕微授精など) | 妊娠検査薬・排卵検査薬国家資格を持たない施術士によるマッサージ・鍼・整体の費用 |

| 不妊治療のための医薬品・漢方代 | |

| 不妊治療に関する医師の紹介料 | |

| 不妊治療の一環としての国家資格を持った施術士によるマッサージ・鍼・整体の費用 |

妊娠中

| 対象 | 対象外 |

| 妊婦検診の費用(補助券分を除く) | NIPT(新型出生前診断) |

| 切迫早産や妊娠悪阻による入院費 | マタニティヨガの料金 |

| 無痛分娩講習などの受講料 |

出産時

| 対象 | 対象外 |

| 分娩費用・入院費 | 里帰り出産のための費用(交通費など) |

| 病院から提供される食事代 | 入院時の寝間着や日用品など |

| 出産による入院時に利用したタクシー代(公共交通機関の利用が困難な場合) | 入院中に利用した出前や外食費 |

| 無痛分娩を選択した際の追加費用 | 医師への謝礼 |

産後

| 対象 | 対象外 |

| 1ヶ月検診 | 赤ちゃんのオムツ・ミルク代 |

| 母乳外来・産褥入院 | 予防接種 |

| 管理医療機器認証番号のある電動鼻水吸引機(メルシーポットなど)(ホースやノズルなどの部品も含む) | 管理医療機器認証番号のない鼻水吸引機(ダイソーの鼻水吸引機・ママ鼻水トッテなど) |

| 綿棒・ガーゼ・絆創膏 |

「メルシーポット」は全ママにおすすめしたいベビーグッズの1つ。

「医療機器認証番号」があるため控除の対象です。

とにかく鼻水がよく出る赤ちゃん期。

一度出始めたらなかなか治らず、治ったと思ったらまた出る、の繰り返し…。放置してると苦しくて赤ちゃんもママも落ち着いて眠れません。

メルシーポットは耳鼻科並みの吸引力で、鼻水を吸い取ってくれます。

1人目の時は親が息を吸い込んで鼻水を吸う手動の鼻水吸引機を使っていましたが、うまく取れない上に、子どもから何度も風邪をもらい大変でした。

私は2人目で初めてメルシーポットを購入しましたが、もっと早く買えば良かったと後悔しています。

メルシーポットを買うならネット通販での購入がおすすめ。購入履歴も簡単に遡れるので、医療費控除の申請も簡単です。

赤ちゃんとママに安眠を!

赤ちゃんとママに安眠を!

この他、医療費控除の対象になる製品もたくさんありますので、購入を検討される機器は国税局のホームページでご確認ください。

医療費控除対象の領収書は、確定申告に向けて保管しておきましょう。

領収書がもらえない場合は、メモなどに日付・支払先・金額・内容を記録し、費用の詳細を説明できるようにする必要があります。

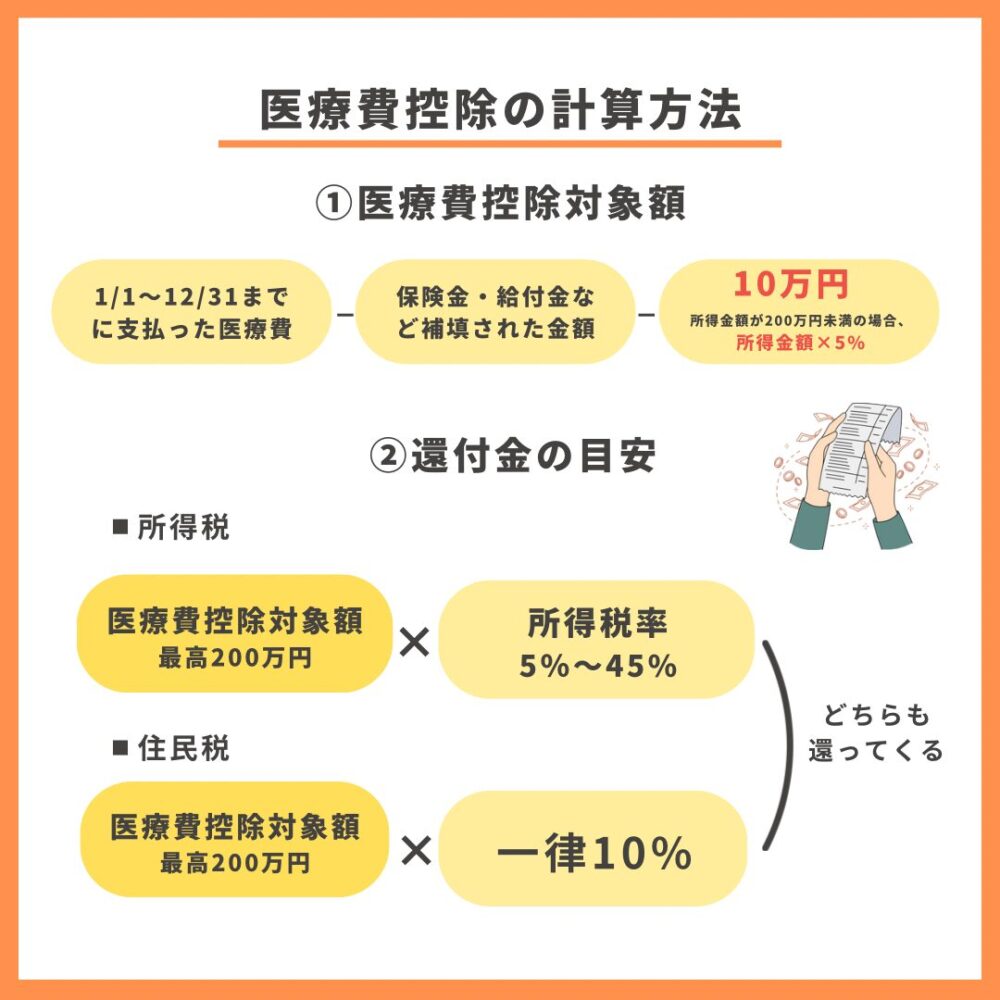

医療費控除で返ってくる金額のシミュレーション例

例えば、以下の条件の場合、医療費控除を申請することで4万円の節税効果があります。

- 年収400万円(課税所得276万円)

- 医療費総額が80万円

- 出産育児一時金を50万円

下記では、計算の概念について説明しますが、面倒な方はシミュレーションサイトで計算してください。

所得税は累進税率(所得が増えれば増えるほど税率が上がる制度)で計算されるため、税率が変わるギリギリの人は医療費控除の額によって変わってしまう場合があります。

以下より正確なステップで計算してみましょう。

【ステップ1】医療費控除の総額を計算する

1月1日から12月31日までに支払った医療費から「出産育児一時金」や「保険金」など、補填された金額を差し引きます。

そして10万円(合計所得が200万円未満の場合は所得×5%)を差し引くと、医療費控除の額が出てきます。

この式に前述した条件(医療費総額が80万円、出産育児一時金を50万円受給)を当てはめると、以下のように20万円が所得から控除されます。

80万円 − 50万円 − 10万円=20万円

【ステップ2】医療費控除ありと医療費控除なしの税額の差を計算する

次に以下の条件と所得税率表をもとに、税額の計算をします。

- 医療費控除額20万円

- 年収400万円(課税所得金額276万円)

| 所得税率表 | ||

|---|---|---|

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

- 医療費控除なしの場合

- 所得税=276万円×10%−97,500円=178,500円

住民税=276万円×10%+5,000円=281,000円

合計=178,500円+281,000円=459,500円

- 医療費控除ありの場合

- 所得税=(276万円−20万円)×10%−97,500円=158,500円

住民税=(276万円−20万円)×10%+5,000円=25年261,000円

合計=158,500円+261,000円=419,500円

医療費控除「あり」と「なし」の差額を計算すると、459,500円−419,500円=40,000円となりました。これが還付される(返ってくる)金額です。

実際の計算は、こちらのサイトが便利なのでご利用ください。

医療費控除の申請で失敗しないための5つのポイント

実は、同じ金額を支払っていても使い方によってもらえる金額が変わります。

以下のポイントはおさえておきましょう。

- 基本的に「所得の多い方」が家族分をまとめて申請する

- ふるさと納税のワンストップ特例制度は無効になるため、確定申告で再申請が必要

- ふるさと納税と住宅ローン控除、iDeCoの併用は要注意

- 医療費のお知らせや領収書は日頃から保管しておく

- セルフメディケーション税制も検討する

【ポイント1】基本的に「所得の多い方」が家族分をまとめて申請する

医療費控除は生計を一にする家族の医療費を全てまとめて申請できます。

まとめられる家族の分はまとめてしまった方がより多くの控除が受けられます。

ポイントは以下です。

- 別居の家族でも余暇を一緒に過ごしていたり、仕送りをしている場合は合算可能

- 共働きの夫婦はもちろん、単身赴任で月に1回だけ返ってくる夫や、生活費として月に一定額を仕送りしている親や子どもの医療費も合算できます。

- 医療費10万円超なら収入の多い方が申請した方がお得

- 所得が高い人ほど税率も高くなるため、基本的には収入の多い人がまとめて申請する方がメリットが大きくなります。

ただし、例外もあります。

基本的には「所得の多い方」がまとめて申請するのが1番効果的になりますが、本人の所得が200万円未満の場合は、「所得の5%」を超える部分が医療費控除の対象になるため、家族の誰が申請するのが一番効果的なのかはシミュレーションしてみてください。

【ポイント2】ふるさと納税のワンストップ特例制度は無効になるため、確定申告で再申請が必要

医療費控除の申請は確定申告で行います。

その場合、その年のワンストップ特例制度はすべて無効になります。

確定申告の際は必ず「寄附金控除」でふるさと納税の申請もしましょう。

忘れると、ふるさと納税で安くなるはずだった住民税がそのままかかってしまうことになるので要注意。

【ポイント3】ふるさと納税、住宅ローン控除、iDeCoの併用は要注意(シミュレーション例で解説)

医療費控除はふるさと納税や住宅ローン控除、iDeCoは併用できます。

しかし、金額によっては住宅ローンが控除しきれなくなったり、ふるさと納税の上限が下がったりしますので必ずシミュレーションをして下さい。

シミュレーションのやり方(控除される順番)は以下です。

先に医療費・iDeCoが所得から控除され、算出された所得税額から住宅ローン控除を控除。

所得税から控除し切れなかった分は、住民税から控除できます。

住民税の住宅ローン控除額上限は97,500円と決まっているため、残りの住民税からふるさと納税分を控除することになります。

住宅ローン控除やiDeCoなどをすると、住民税額が下がってしまうため、ふるさと納税の上限も下がってしまうということです。

所得税・住民税の金額とふるさと納税の限度額を以下の条件でシミュレーションしてみましょう。

- シミュレーション条件

- ✓30歳会社員年収500万円

✓住宅ローン1年目 残債3,000万円(住宅ローン控除0.7%)

✓医療費合計30万円(医療費控除30万円−10万円=20万円)

✓iDeCo月2万円(年24万円)

この場合、ふるさと納税の限度額は54,800円(住宅ローン控除3,000万円×0.7%=21万円は控除しきれない結果)になります。

具体的な計算方法は以下です。

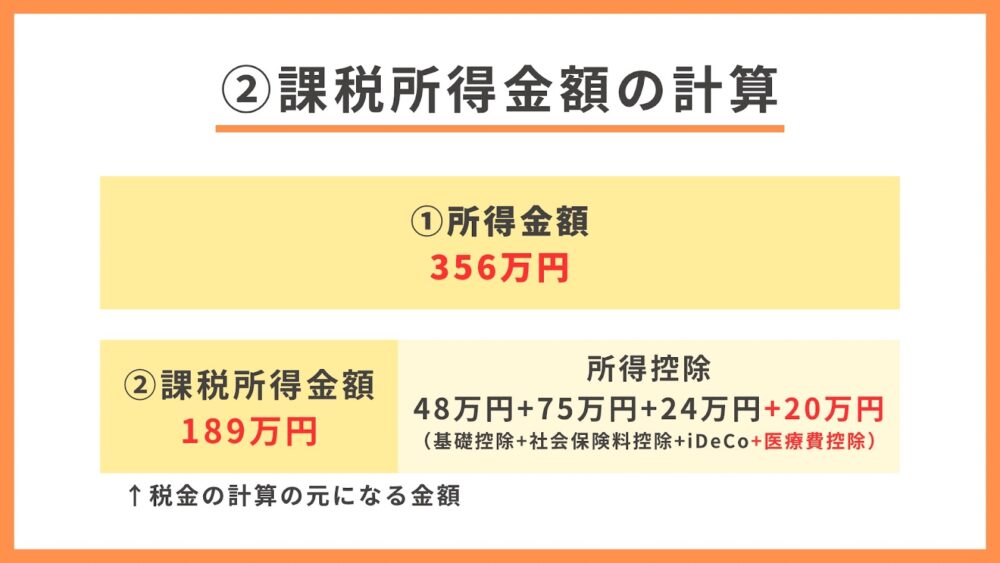

①【所得金額の計算】給与収入から給与所得控除を差し引く

- 給与所得控除=500万円×20%+44万円=144万円(表1より)

- 給与所得=500万円−144万円=356万円

《表1:給与所得控除一覧》

| 給与等の収入金額(源泉徴収票の支払い額) | 給与所得控除額 |

|---|---|

| 1,625,000円以下 | 55万円 |

| 1,625,000円超180万円以下 | 収入金額×40%−10万円 |

| 180万円超360万円以下 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+110万円円 |

| 850万円超 | 195万円(上限) |

②【課税所得金額の計算】所得から所得控除を差し引く

- 今回の所得控除

- 基礎控除48万円

社会保険料控除75万円(概算)

医療費控除20万円(30万円-10万円)

iDeCo控除24万円(2万円×12ヶ月)

これらを上記で計算した給与所得から差し引くと189万円。

これが課税所得になります。

- 課税所得=356万円(給与所得)-48万円-75万円-20万円-24万円=189万円

③【所得税の計算】税率をかける

- 所得税=189万円×5%(表2より)=94,500円

- 復興特別所得税=94,500円×2.1%=1,984円

所得税合計=94,500円+1,984円=96,484円

《表2:所得税率一覧》

| 所得税率表 | ||

|---|---|---|

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

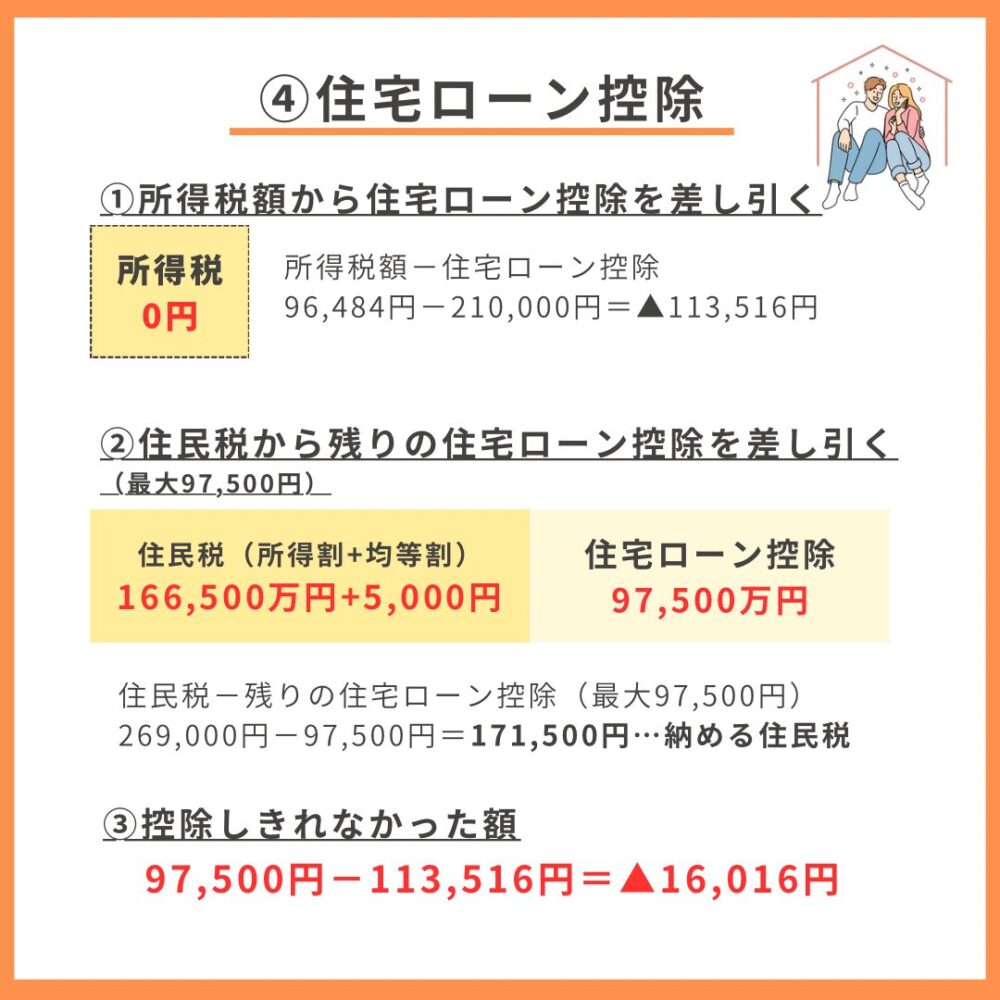

④【住宅ローン控除】所得税額から引ききれない分を住民税から差し引く

住宅ローン控除額は210,000円(3,000万円×0.7%)

これを所得税額から差し引くと所得税額は0円となり、引ききれなかった分が(96,484円−210,000円=)113,516円となります。

この引ききれなかった分と、控除の上限97,500円のどちらか小さいほうの金額を住民税額からも差し引けます。

住民税額=264,000円(所得割=課税所得264万円×10%)+5,000円(均等割)=269,000円

この住民税額から97,500円を差し引きます。(※113,516円>上限97,500円のため、▲16,016円が控除しきれなかった額となります。)

住民税額は(269,000円−97,500円=)171,500円

⑤【ふるさと納税限度額の計算】

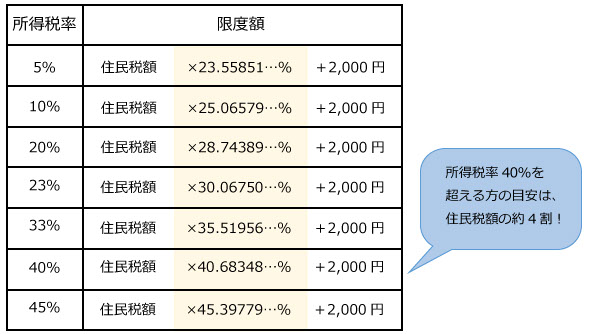

ふるさと納税の計算は住民税額と所得税率によって変わります。

今回の場合は所得税率5%のため、以下のようになります。

171,500円×23.55851%+2,000円=42,402円(ふるさと納税の限度額)

このようにふるさと納税、iDeCo、住宅ローン控除の併は可能ですが、

- 控除が使い切れなかったり

- ふるさと納税の限度額が減ったり

する可能性もあるので、必ずシミュレーションしましょう。

【ポイント4】医療費のお知らせや領収書は日頃から保管しておく

特に、医療費のお知らせに載ってこない交通費や妊婦検診代などは必ずメモをし、領収書と共に保管しておきましょう。

税務署への提出は不要ですが、5年間保管しておく必要があります。

わが家は医療費のレシートやふるさと納税の受領書、生命保険の控除証明書など、確定申告にかかわる書類を1つのファイルにまとめています。

医療費の領収書は、人ごと・医療機関ごとにまとめると、申告が楽になりますよ。

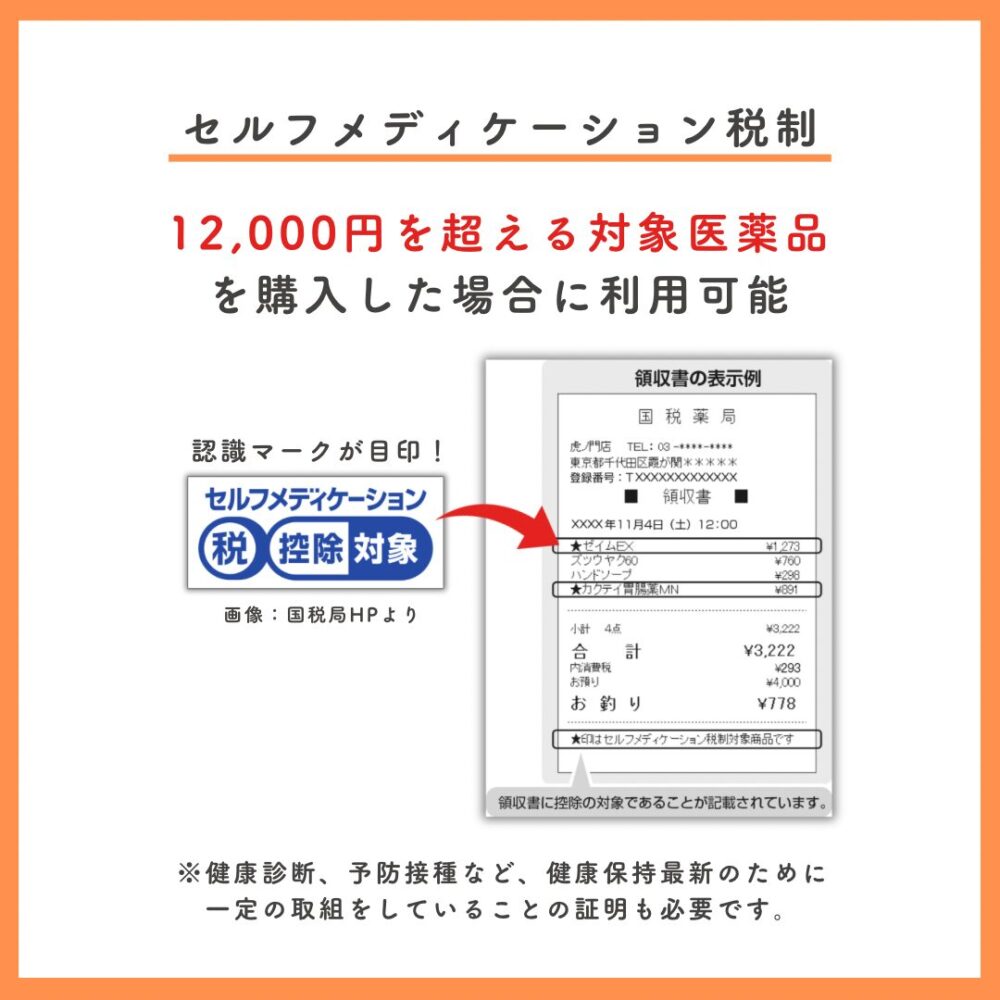

【ポイント5】セルフメディケーション税制の活用も検討する

医療費控除を使えるほど医療費が発生しなかった年は、セルフメディケーション税制を使えるかどうかを確認してみましょう。

出産の年は医療費控除の対象になることが多いですが、翌年はそこまで高額の医療費を支払わない可能性もあります。

セルフメディケーション税制は、購入したOTC医薬品の購入額が年間12,000円を超えた場合、超えた金額が所得控除の対象になります。

医療費控除の申請方法手順(e-TAXスマホ版)

赤ちゃんを育てながらのパソコン作業はハードルが高いので、片手間でできるスマホ申請方法(e-Tax)を紹介します。

e-Taxを使うメリット

- 一部の添付書類を省略できる

- 源泉徴収票や社会保険料控除の証明書などの添付書類が不要なので、添付し忘れといった不備を防ぐこともできます。(提出は不要ですが、保管は必要ですので5年間はとっておきましょう)

- 還付金が通常より早く受け取れる

- 通常の確定申告では、還付までに1〜2ヶ月時間がかかりますが、ネット申請の場合は約3週間程度で還付を受けられます。

- 24時間いつでも申請可能

- わざわざ税務署に行ったり、郵送で提出する必要はありません。

メンテナンス等を除き、基本的に24時間申請することができます。

詳しい受付時間は国税局のホームページで確認してみてくださいね。

段取りや画面遷移など少々わかりづらい部分があるので、本記事では画像付きで流れを解説します。

マイナンバーカードを使ってスマホで申請する際の流れは次のとおりです。

- マイナンバーカード・領収書の準備

- マイナンバーカードと保険証の連携

- マイナポータルでの代理人設定(家族の医療費も合算する場合)

- 確定申告書の作成

- 医療費控除の明細書作成

- 税務署へ提出

【ステップ1】マイナンバーカードと領収書の準備

申請には以下の5点を準備しておくとスムーズです。

- マイナンバーカードとパスワード

- マイナンバーカード読み取り機能のあるスマホ

- 源泉徴収票

- 医療費の領収書

- 交通費や妊婦健診など、その他の費用のメモ

領収書については、「医療費のお知らせ」に記載がないものだけでOKです。詳しくは後述の「医療費控除の明細書の作成」をご覧ください。

自分のスマホが対応しているかどうかはこちらから確認してくださいね。

【ステップ2】マイナンバーカードを保険証として登録する

事前準備として、マイナポータルアプリで保険証と連携しましょう。

【連携の手順】

- マイナポータルアプリをインストールする

- アプリを起動して「健康保険証利用申込」をタップする

- 「マイナポータル利用規約」を確認し、「同意して次へ進む」をタップする

- スマホを使ってマイナンバーカードを読み取る

- 利用者証明用電子証明書の暗証番号(4桁の数字)を入力する

申し込みと画像付きの解説はこちら。

マイナポータルアプリはこちらからどうぞ。

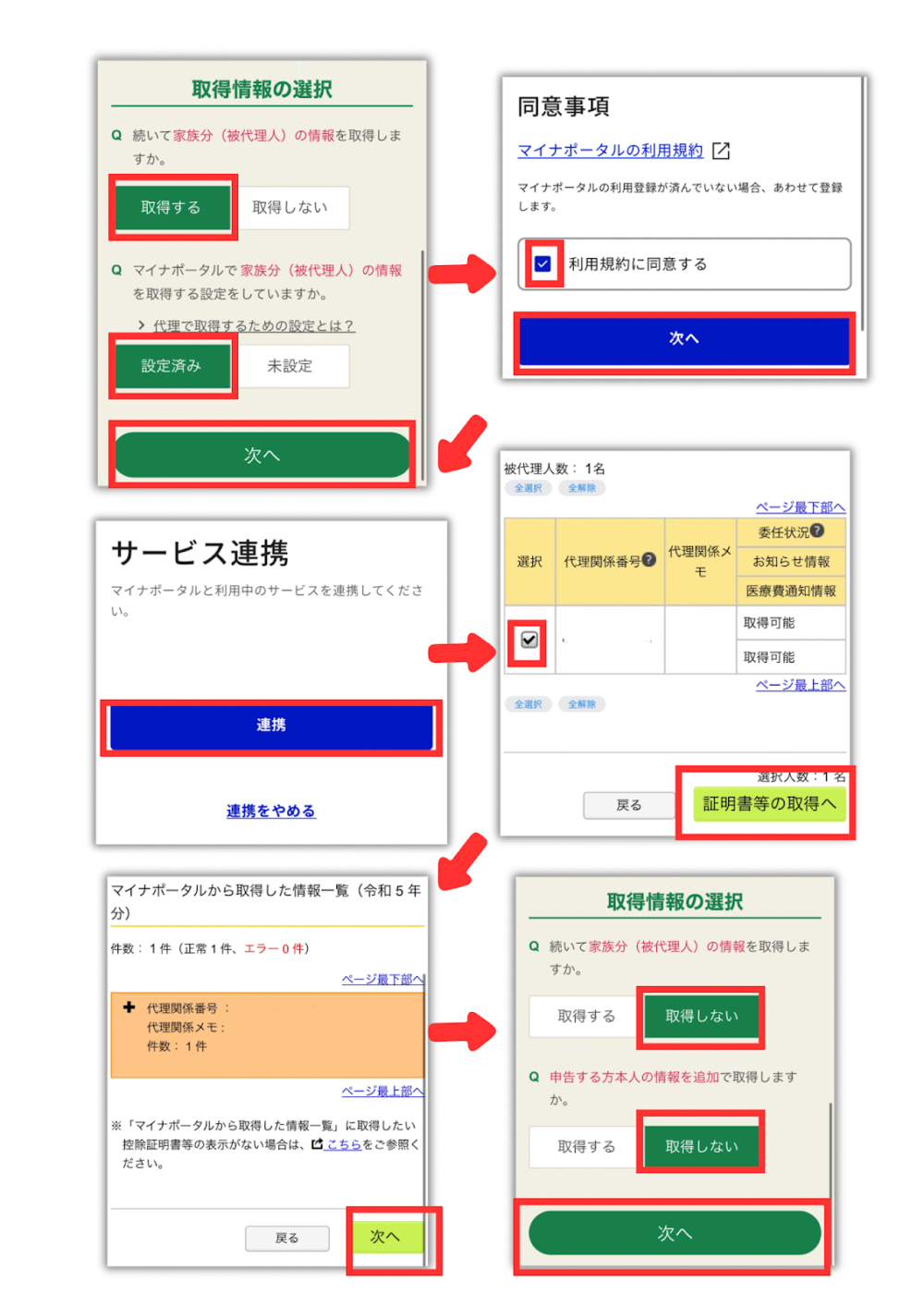

【ステップ3】代理人の設定(家族の医療費も合算する場合)

家族の医療費の明細書も取り込む場合は、事前に代理人設定が必要です。

設定することで家族分のデータも一瞬で取れるのでとても便利です。

ただし代理人設定ができるのは、マイナンバーを持っている家族のみですのでご注意ください。

【ステップ4】確定申告書の作成

操作の途中でマイナポータルのアプリに飛んでログインをしたり、急にPC画面になったり、戸惑う部分もありますが流れに従えばOKです。

ここからは医療費控除の入力とともに確定申告をする流れで解説します。

医療費控除の入力は⑬から始まります。

まずは国税庁 確定申告等作成コーナーからスタートしましょう。

①作成開始

②所得税を選択➡︎年度を選択➡︎申告内容を選択

③e-Tax(マイナンバーカード方式)を選択

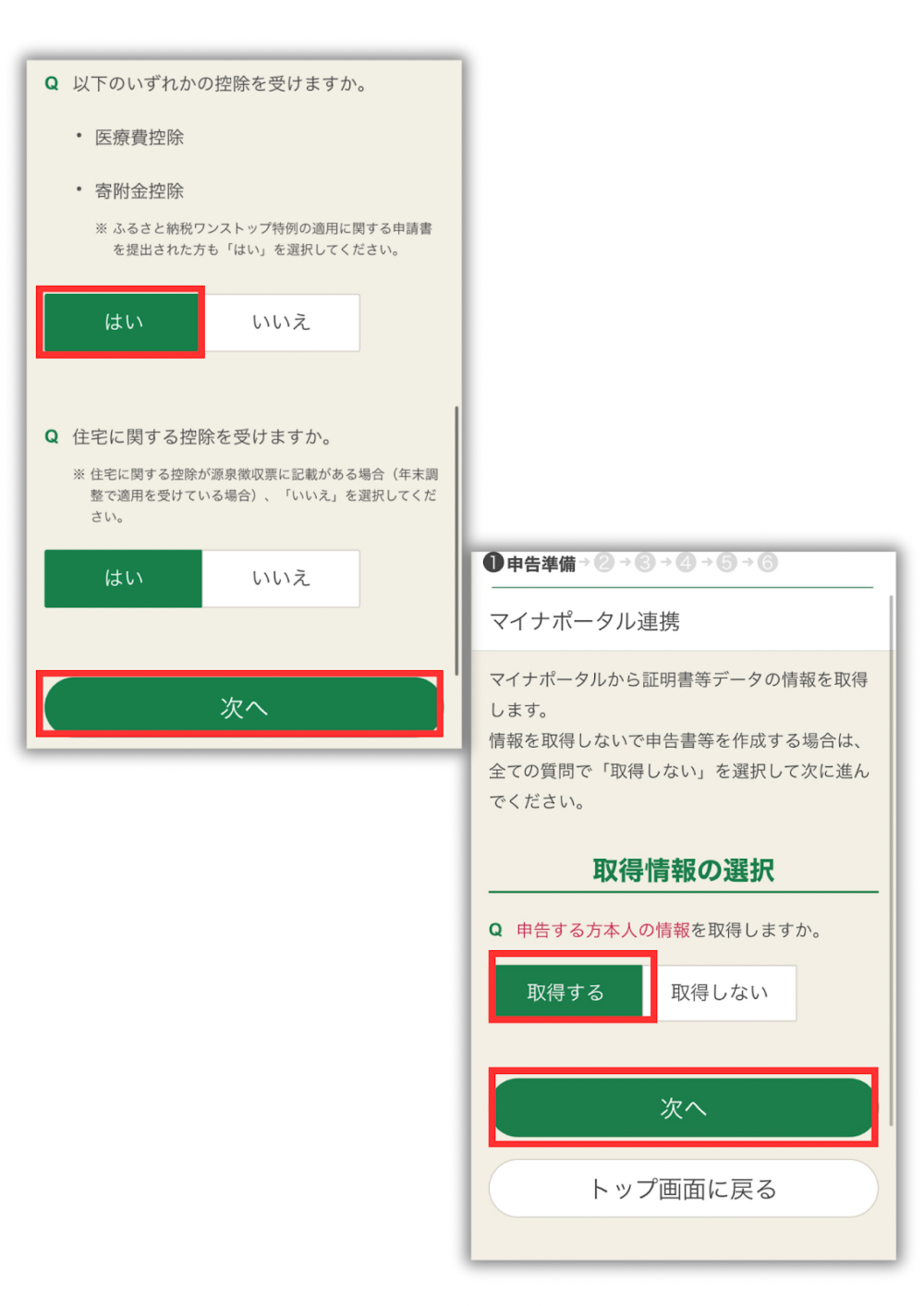

④医療費控除「はい」の選択➡︎「取得する」

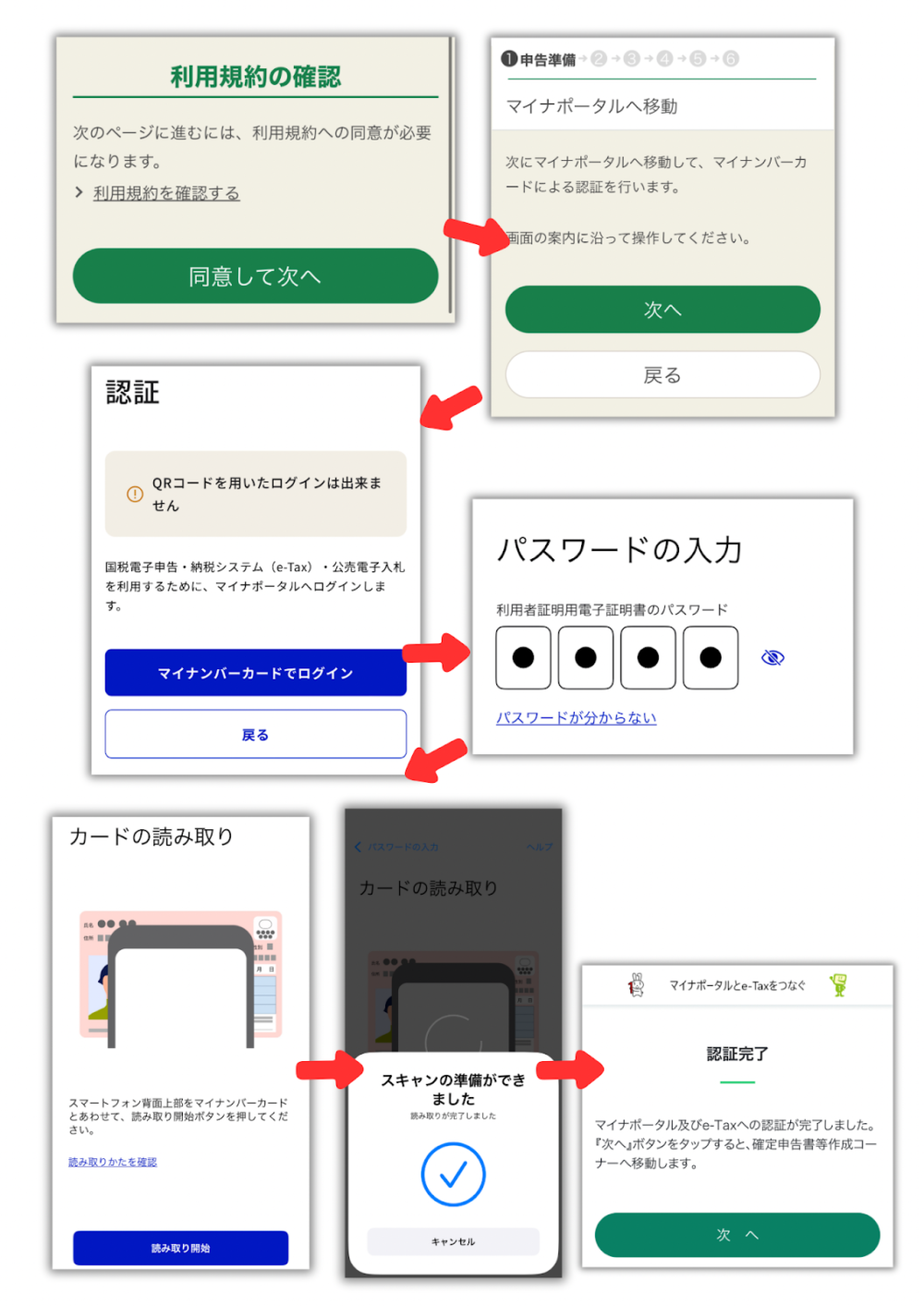

⑤利用規約の同意➡︎マイナポータルへ移動➡︎マイナンバーカードでログイン➡︎パスワードの入力➡︎スマホでマイナンバーカードを読み取る➡︎認証完了

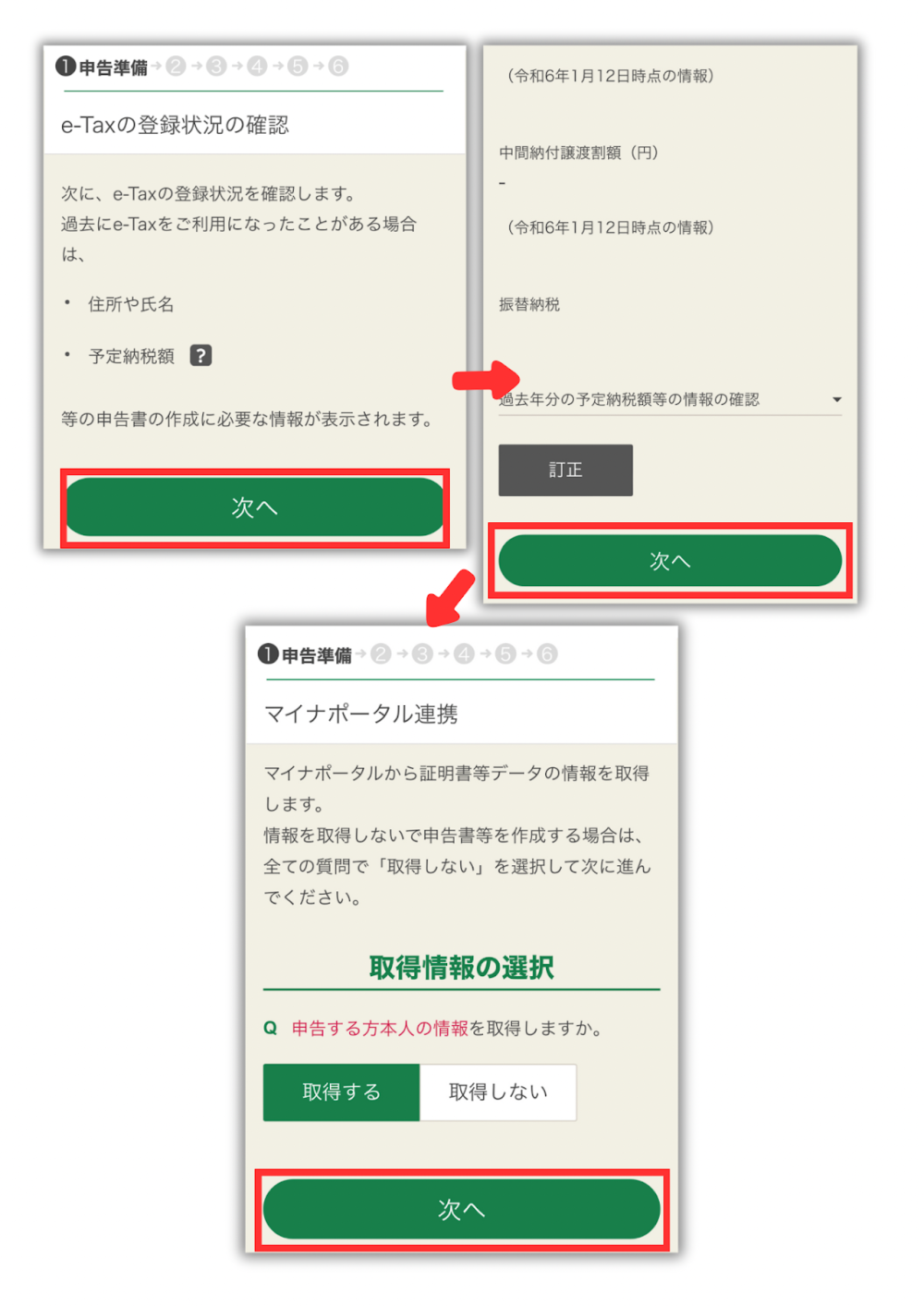

⑥e-Taxの登録状況の確認➡︎マイナポータル連携「取得する」

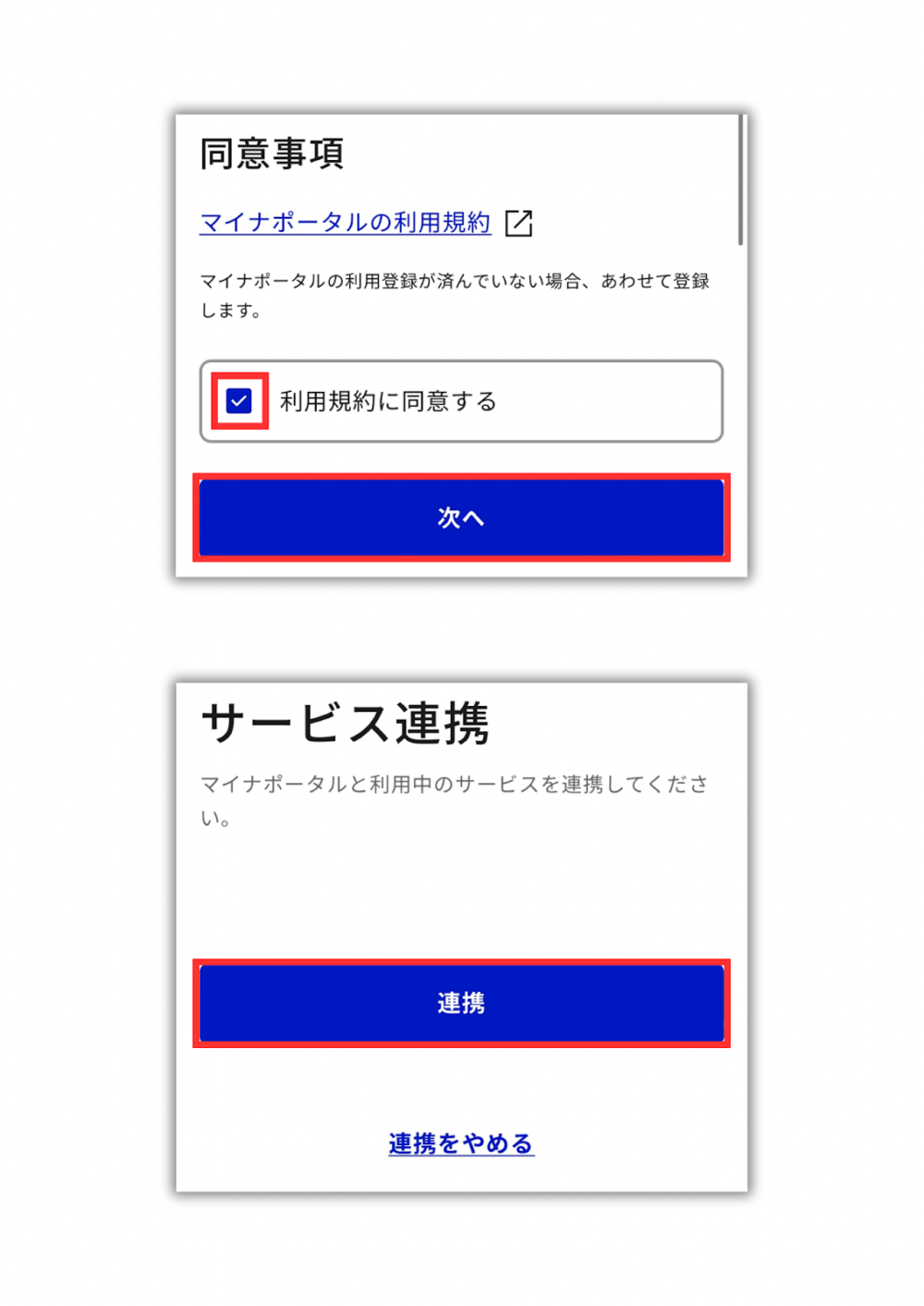

⑦利用規約に同意する➡︎次へ➡︎連携

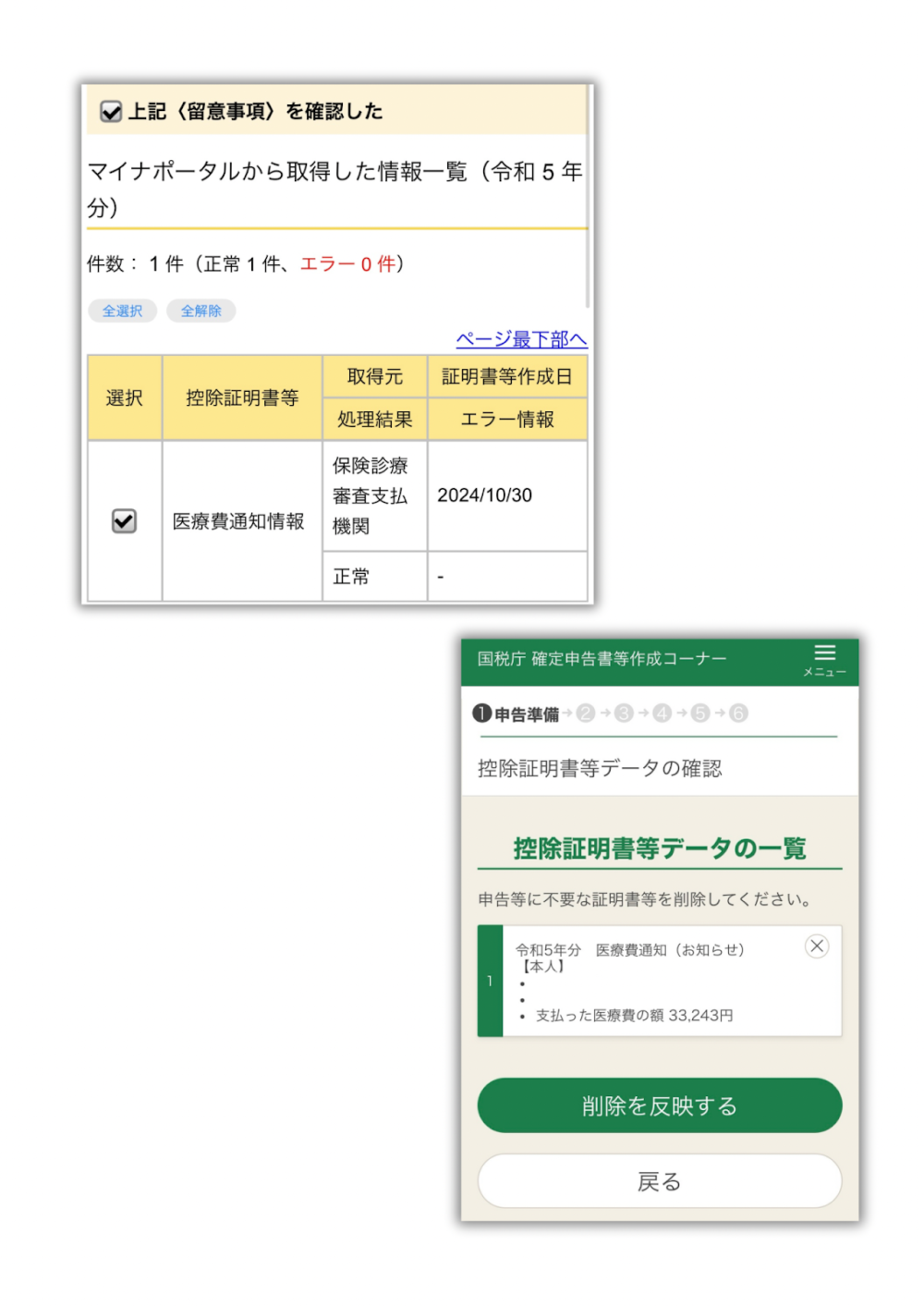

⑧「医療費通知情報」を選択➡︎今回反映させないものがあれば削除する。なければ戻る。

⑨【家族分の情報を取得する場合】(代理人設定できていない場合は「未設定」を選択)

全て取得し終わったら、最後は「取得しない」を選択。

すると、PC画面に遷移します。

⑩給与所得の人は、源泉徴収票を準備(データでも紙でもOK)

写真を撮るとデータを読み込んでくれるので快適です。

⑪医療費控除の「内容確認」をタップ➡︎「医療費控除を申請する」

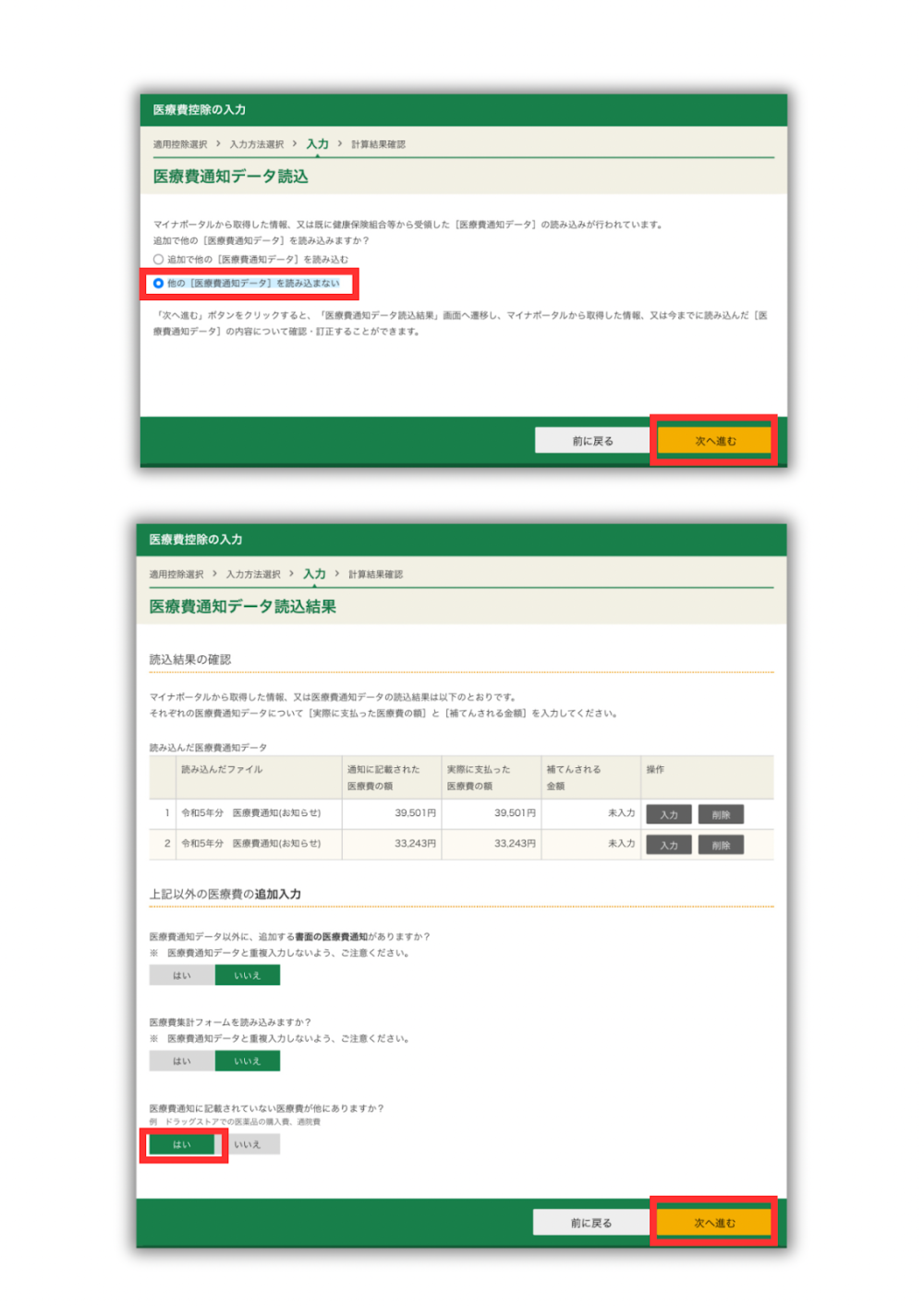

【医療費通知(医療費のお知らせなど、領収書、医療費集計フォームから入力する】

【マイナポータルから取得した医療費通知データやその他の医療費通知データを利用して入力する】

⑫他の医療費通知データがなければ「読み込まない」

読み込んだ医療費通知の内容が出てくる(医療費通知データの中で保険金など補填される金額があれば、「入力」から入力する)

1番下「医療費通知に記載されていない医療費が他にありますか?」➡︎【はい】

⑬【本題です】医療費通知に載らない医療費を入力

こちらの入力については次の章で詳しく解説しています。

【ステップ5】医療費控除の明細書の作成

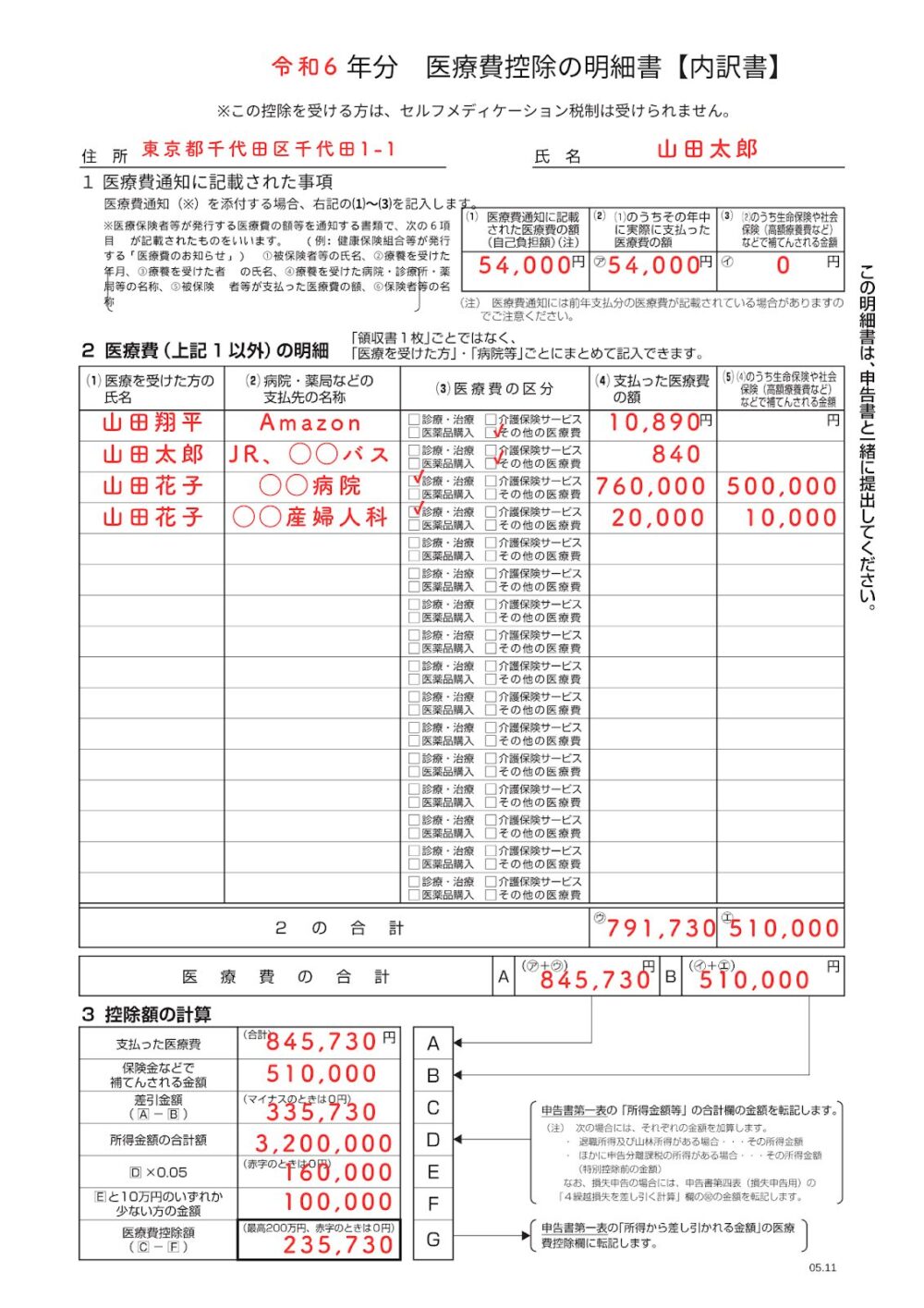

医療費控除の申請の際、領収書の添付は不要ですが、医療費の明細が分かる資料として以下のどちらか(または両方)を用意する必要があります。

- 医療費のお知らせ

- 医療費控除の明細書

「医療費のお知らせ」は保険適用の診療内容がまとめられたもので、健康保険組合などが発行し、勤務先から渡されます。

マイナポータルで連携することによって自動的に取得でき、2/9には前年の1/1〜12/31までの医療費全てを確認することができます。

ちなみに、「医療費のお知らせ」に載っているものは領収書の保管は必要ありません。

ただし交通費やメルシーポットのような保険適用外のものについては載っていないため、「医療費控除の明細書」に1つ1つの明細を入力して申請する必要があります。(保険適用外のモノの領収書は5年間保管が必要)

では、具体的な入力方法を解説します。

【例】子どものためにAmazonで10,890円のメルシーポットを購入した場合

以下のように入力↓↓

- 医療を受けた方の氏名:使う人(子ども)の名前(※購入者での名前ではない)を入力

- 病院・薬局などの支払い先の名称:メルシーポットを買ったお店の名前(Amazon、楽天市場〇〇店、アカチャンホンポなど)を入力

- 医療費の区分:その他の医療費に✔︎

- 支払った医療費の額:購入費用(税込)を入力

※出産育児一時金や受け取った保険金がある場合は、生命保険や社会保険で補てんされる金額の部分に、受け取った金額を入力しましょう。

必要事項を入力すると、下の画像のような明細書が出来上がります。

ここまでできたら、流れに従って入力すれば確定申告書が完成。そのまま申請できます。

まとめ

何かとお金のかかる産後ですが、医療費控除を上手に活用すれば手元に残るお金を増やすことができます。そのためのコツは以下の4点です。

- 家族の医療費を合算すること

- 節税効果の大きい方が申告すること

- 医療費のお知らせに載っていない控除の対象も忘れずに申請すること

- 住宅ローン控除など、他の控除との兼ね合いをシミュレーションすること

以上の点をチェックすれば、無駄なく制度を活用することができます。

マイナンバーカードも活用して、効率よく産後の家計を楽にしていきましょう。

あかねのInstagramでは、ママの生活を豊かにするためのお金の知識を発信中です。ご不明な点があれば、こちらからフォローしてお気軽にDMしてくださいね。

医療費控除と並行してやっておきたいのがこちら↓↓

子育てグッズをお得に揃えられるサービス「Amazonらくらくベビー」

登録無料!産後365日までお得にベビーグッズが揃う

登録してカンタンな条件を満たせば、赤ちゃんのためのおむつやミルク、ママのための母乳パッドや吸水パッドなどのお試し品がもらえます。(内容は定期的に入れ替わっています)

〈お試しボックスのもらい方〉

- らくらくベビーに登録(無料)

- Amazonプライム会員になる(30日間無料)

- マイベビーリストに商品を追加する(30個以上)

- リストの中から700円以上購入する

- 出産準備お試しBoxを注文する(無料)

妊娠中から1歳未満のお子様がいるご家庭限定のお得な特典です!

ぜひ今のうちに登録しておきましょう。

登録無料!産後365日までお得にベビーグッズが揃う

幼児を持つ世帯限定の家計を助けてくれるサービスなので、忘れずに登録しておきましょう!